Gewinn- und Verlustrechnung (GuV) als wichtiger Teil des Jahresabschlusses

Die Gewinn- und Verlustrechnung (GuV) ist neben der Bilanz einer der Hauptbestandteile des Jahresabschlusses und deshalb von großer Bedeutung für Unternehmen. Sie gibt Auskunft über den Erfolg des Unternehmens.

Erstmal langsam: Was ist denn überhaupt eine Gewinn- und Verlustrechnung?

Wie sie ja schon wissen, ist die GuV mit der Bilanz ein wichtiger Bestandteil eines jeden Jahresabschlusses und wird am Ende eines Geschäftsjahres abgeschlossen. Das Ergebnis der Gewinn- und Verlustrechnung wird anschließend auf das Konto Eigenkapital gebucht und trägt damit zur Bilanz bei.

Die Gewinn- und Verlustrechnung ist eine buchhalterische Übersicht über alle Aufwände und Erträge eines Unternehmens in einem Geschäftsjahr. Als Unternehmen stellen Sie in dieser Rechnung die Aufwendungen Ihren Erträgen gegenüber, sodass Sie den Gewinn/Verlust und damit Erfolg Ihres Unternehmens herausfinden können.

Zunächst ist extrem wichtig, dass Sie keine Fehler bei der Rechnung machen, deswegen erläutern wir Ihnen, wie eine solche Rechnung aufgebaut und durchzuführen ist.

Die unterschiedlichen Formen der GuV

Wichtig ist, dass Sie alle Erträge und Aufwendungen sammeln, um diese entsprechend in die Gewinn- und Verlustrechnung mit aufnehmen zu können. Für die Darstellung der GuV haben Sie die Wahl zwischen der Konten- und Staffelform. Lediglich für Kapitalgesellschaften ist die Staffelform vorgeschrieben.

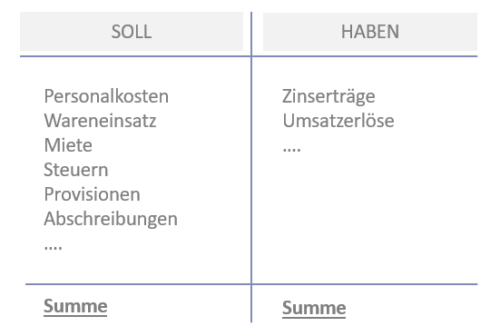

Die Kontenform der GuV

In diesem Verfahren werden auf der linken Seite die Aufwände im Soll und auf der rechten Seite alle Erträge im Haben verbucht.

Der klare Vorteil dieses Systems ist, dass diese zweispaltige Darstellung viel klarer und übersichtlicher ist. Darüber hinaus können Sie den Gesamtertrag und den Gesamtverlust sehr leicht ablesen.

Die Staffelform in der GuV

Zum grundlegenden Verfahren der Staffelform gehört das Erstellen von Gruppierungen, unter diesen Sie die einzelnen Posten aufführen. Erträge und Aufwände werden dabei in Tabellenform untereinander geschrieben und gruppiert.

Der hier vorliegende Vorteil besteht darin, dass das Ergebnis der einzelnen Gruppen leicht sichtbar ist und dadurch die Entwicklung von Gewinns und Verlust bereits für Teilbereiche sichtbar wird.

Die Staffelform ermöglicht zwei Verfahren

Haben Sie sich für die Staffelform in der Gewinn- und Verlustrechnung (GuV) entschieden, können Sie zwischen dem Gesamtkostenverfahren (GKV) und dem Umsatzkostenverfahren (UKV) wählen.

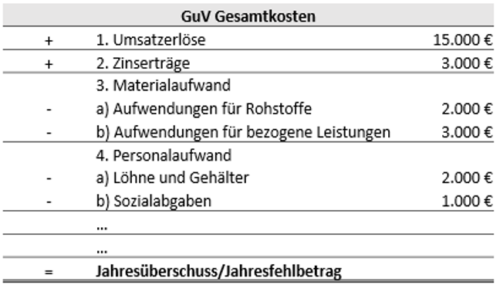

Alles drin – Gesamtkostenverfahren

Das Gesamtkostenverfahren berücksichtigt alle Aufwendungen, die in der betrachteten Rechnungsperiode bei der betrieblichen Leistungserstellung entstanden sind, und stellt ihnen alle erzielten Erträge gegenüber.

Umsatzkostenverfahren

Im Vergleich zum Gesamtkostenverfahren werden hier nur die Kosten berücksichtigt, die für die verkauften Produkte anfallen, das sind die Umsatzkosten. Entsprechend werden auch nur diejenigen Aufwendungen gegenübergestellt, die für die tatsächlich verkauften Produkte angefallen sind.

Weitere wesentliche Unterschiede der Verfahren

Darüber hinaus ist die Gruppierung der Aufwendungen ein weiterer, großer Unterschied. Beim Gesamtkostenverfahren wird nach Aufwandsarten (Materialkosten, Personalkosten, Abschreibungen) gegliedert, während das Umsatzkostenverfahren den Aufwand nach Funktionsbereichen (Herstellung, Vertrieb, Verwaltung) gliedert.

Nochmal zusammengefasst: Die GuV und die Bilanz

Es wird wie bereits erwähnt erst die Gewinn- und Verlustrechnung durchgeführt und das entsprechende Ergebnis anschließend im Konto Eigenkapital in die Bilanz übertragen.

Nicht zu vergessen ist außerdem, dass sich der unternehmerische Erfolg aus der Gewinn- und Verlustrechnung erkennen lässt. Ein Gewinn entsteht, wenn die Erträge die Aufwendungen übertrumpfen, und umgekehrt lässt sich ein Verlust aufzeichnen, wenn die Aufwendungen die Erträge übersteigen

Gesetzliche Vorschriften zur Gewinn-und Verlustrechnung

Zu einer doppelten Buchführung und damit zum Jahresabschluss sind generell alle Kaufleute und Betriebe verpflichtet, um Ihren Gewinn oder Verlust bestimmen zu können. Alle gesetzlichen Vorschriften zur GuV sind im Handelsgesetzbuch (HGB) geregelt.

Sie haben, außer als Kapitalgesellschaft die Wahl, ob Sie sich für die Konten- oder Staffelform entscheiden. Einmal festgelegt sollte das Verfahren jedoch aus Gründen der Übersichtlichkeit und zum Vergleich der Vorjahre beibehalten werden.

Mit nur einem Klick – Die Gewinn-und Verlustrechnung aus Ihrer Finanzbuchhaltung

Die Finanzbuchhaltung in unseren ERP-Lösungen BüroWARE/WEBWARE übernimmt die Rechnung für Sie. So haben Sie mit nur einem Klick eine tagesaktuelle Übersicht über Ihre Erträge und Aufwendungen, bereits passend gegliedert.

Sie sparen Sich die umfangreiche Rechnung am Ende des Jahres und damit wertvolle Zeit Ihrer Mitarbeiter.

Sie wollen mehr Über die Möglichkeiten der Finanzbuchhaltungssoftware und unsere ERP-Lösung erfahren? Kontaktieren Sie uns, wir sind gerne für Sie da.